在第四季度,云基础设施的收入增长达到历史最高水平

在过去的几个季度中,云基础设施市场的扩张出现了停滞,增长速度较之前熟悉的数字要低。但是这种情况在本季度发生了改变,主要归功于对发生式人工智能的兴趣。新的收入浪潮刚刚在去年开始,受ChatGPT的炒作周期推动,但已经使2023年第四季度的云基础设施收入达到了740亿美元,比去年同期增长了120亿美元,比第三季度增长了56亿美元。这是云市场经历的最大季度环比增长,据Synergy Research数据。

整个年度的云基础设施市场增长惊人,达到了2700亿美元,高于2022年的2120亿美元。Synergy的约翰·丁斯代尔预测,去年我们所见到的增长趋势将持续下去,即使市场继续成熟并且大数字定律开始发挥越来越大的作用。“云现在是一个庞大的市场,需要有很大的推动力,但人工智能已经做到了。展望未来,大数字定律意味着云市场将不会再回到2022年之前的增长速度,但Synergy预测增长速度将会稳定下来,从而导致云花费的巨大持续年增长,”他在一份声明中表示。

作为Altimeter Capital的合作伙伴,Jamin Ball在他出色的《迷失判断》通讯中看到这些供应商同样拥有光明的未来。

鲍尔的数据支持丁斯代尔关于增长速度下降的说法,但在如此庞大的市场中,为了增长而增长变得不那么重要。

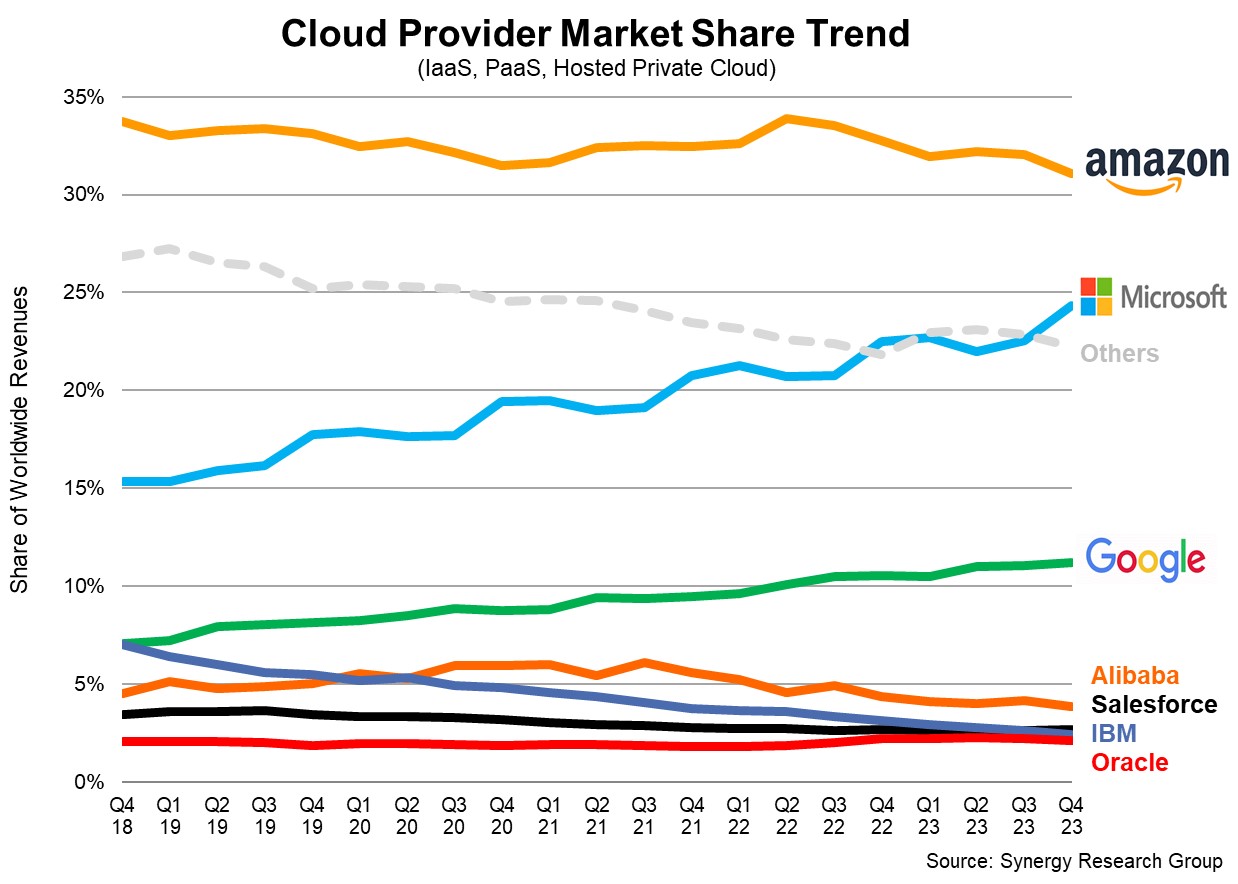

目前看来, 微软与OpenAI的有利的投资/合作伙伴关系使其在市场上占据了优势。我们看到,该公司的市场份额在第四季度增长了两个百分点,达到了25%,这是一个显著的季度增长。亚马逊仍然是市场之王,市场份额为31%,尽管比上季度下降了两个百分点。可以说,亚马逊的损失是微软的收益,虽然情况可能并非如此简单,并且市场上可能存在更为微妙的影响。与此同时,谷歌的市场份额稳定在大约11%左右。

共呈现"大三"具有整体市场份额的67%,即约500亿美元的云总收入来自中国大陆最大的三家公司,在单季度内。

从美元的角度来看,这些数字通常会令人费解,亚马逊的数字是230亿美元,微软为185亿美元,而谷歌在约80亿美元左右。如果这些数字与报道的数字不完全一致,那是因为这些公司通常将不同类型的云服务收入合并计算得出报告中的数字。Synergy考虑了基础设施即服务(IaaS)、平台即服务(PaaS)和托管私有云服务,而这些公司报告的云服务数字可能包括Synergy不计入的软件即服务(SaaS)和其他收入。

就季度百分比增长而言,需牢记公司收入测算方式的注意事项,AWS增长了13%,Azure增长了30%,Google Cloud增长了约25%(尽管在该数字中没有单独列出SaaS收入)。

去年有一件事情很清楚,微软对亚马逊施加了很大压力,并通过与OpenAI的激进交易使亚马逊窘迫不已,这可能是第一次。

斯科特·雷尼是红点创投的合伙人。他在去年12月份的re:Invent活动上告诉TechCrunch,当涉及到人工智能时,亚马逊明显是在赶时髦,而且这对该公司来说是一个不寻常的位置。“这可能是第一次人们看到亚马逊没有占据领先地位来抓住这个巨大机会。微软在Copilot方面所做的以及Q将推出的事实(这周)意味着他们在现实中绝对是100%在迎头赶超。”雷尼当时如此说道。

虽然生成式人工智能为所有云服务供应商带来了巨大机遇,但现在仍然只是初期阶段。我们常说市场先发优势巨大,对于亚马逊来说确实如此,这些年一直如此。微软对人工智能采取激进策略是否也具有类似优势还不清楚,但在一个季度内实现市场份额增长两个百分点是难以忽视的。目前,微软在企业人工智能领域似乎处于领先地位,但谷歌和亚马逊仍有足够的时间来弄清楚这个问题。